O mercado de crédito brasileiro vive uma transformação acelerada. Entre 2024 e 2026, o crescimento das fintechs e negócios com grande volume de clientes ampliou o acesso ao crédito e elevou o nível de competitividade entre empresas.

Nesse cenário, a tomada de decisão deixou de ser apenas operacional e passou a ocupar um papel estratégico dentro dos negócios.

Aprovar ou recusar crédito hoje impacta diretamente o crescimento, a rentabilidade e o risco da operação.

Pra empresas que vendem a prazo ou oferecem serviços financeiros, o desafio é constante: como equilibrar agilidade na aprovação com segurança na análise de crédito?

É nesse contexto que entender a diferença entre Score de mercado e Score próprio se torna essencial pra decisões mais estratégicas.

Saiba como cada modelo funciona, suas diferenças e quando faz sentido evoluir sua estratégia de análise de crédito pra ganhar mais precisão e competitividade. Continue lendo este artigo!

O que é um Score de crédito

O Score de Crédito é uma ferramenta estatística que transforma dados do comportamento financeiro de um cliente numa pontuação que indica o risco de inadimplência.

Na prática, ele responde a uma pergunta central: qual é a probabilidade do cliente em honrar seus compromissos financeiros num determinado prazo?

Essa pontuação normalmente varia de 0 a 1.000. Quanto maior o Score, menor o risco de inadimplência.

Isso permite que empresas tomem decisões rápidas, padronizadas e baseadas em dados — sem depender exclusivamente de análises manuais.

Além disso, o uso do Score de crédito viabiliza escala e fortalece a gestão de crédito. Uma empresa consegue analisar milhares de clientes com consistência, mantendo critérios objetivos e reduzindo vieses.

Leia também: Clientes inadimplentes - Entenda como resolver e evitar.

Score próprio ou de mercado? Decida com o SPC Brasil

Use a inteligência de dados do SPC Brasil para validar suas decisões de crédito e garantir mais segurança em cada operação comercial.

Solicitar propostaO que é um Score de mercado

O Score de mercado é o modelo mais utilizado por empresas de diferentes setores e foi projetado pra resolver um problema universal: analisar risco de crédito de forma rápida, padronizada e escalável.

Ele é desenvolvido por bureaus de crédito, como o SPC Brasil, a partir de grandes bases de dados que refletem o comportamento financeiro da população.

Esse tipo de Score oferece uma visão ampla do consumidor, considerando como ele se relaciona com o mercado como um todo — e não apenas com uma empresa específica.

Por isso, ele é especialmente útil na análise de crédito de novos clientes, quando ainda não existe histórico interno.

Outro ponto importante é o uso do Cadastro Positivo, que aumenta a precisão desses modelos ao considerar não apenas registros negativos, mas também o histórico de pagamentos em dia.

Na prática, o Score de mercado funciona como um “termômetro geral”, ajudando empresas a tomar decisões rápidas e seguras.

O que é Score próprio (ou Score customizado)

O Score próprio (ou Score customizado) é um modelo desenvolvido sob medida para a realidade de uma empresa.

O SPC Brasil utiliza diferentes abordagens estatísticas, técnicas de modelo de risco e machine learning (aprendizado de máquina a partir de inteligência artificial) pra analisar e combinar grandes volumes de dados internos e externos, criando uma análise mais aderente ao perfil da própria carteira de clientes da empresa.

Isso significa que a empresa passa a considerar não apenas o comportamento do cliente no mercado, mas também como ele se comporta dentro da sua operação.

Esse modelo pode incluir dados como histórico de clientes, frequência de pagamento, comportamento de consumo, relacionamento com a empresa, tempo de cadastro e até outras variáveis específicas do setor.

Assim, o Score customizado adiciona uma camada de inteligência proprietária à análise de risco de crédito, permitindo decisões mais alinhadas à estratégia do negócio.

Leia também: Análise de dados - Tipos, importância e como aplicar na empresa.

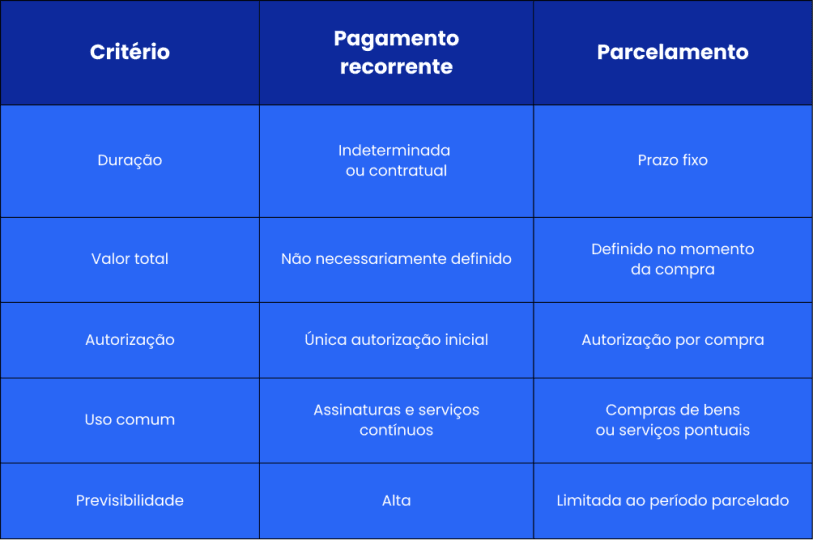

Score de mercado x Score customizado

A principal diferença entre os dois modelos está na profundidade e na personalização da análise. A escolha entre Score de mercado ou Score próprio depende diretamente da maturidade da sua operação.

Veja um comparativo simples:

Quando o Score de mercado é suficiente

Nem toda empresa precisa, de imediato, de um modelo próprio. Em muitos casos, o Score de mercado atende perfeitamente às necessidades da operação.

O Score de mercado é suficiente quando:

• Sua empresa ainda não tem base de dados própria pra modelo de risco confiável;

• Seu público-alvo se comporta de forma similar à média do mercado;

• Está na fase de aprendizado sobre seu público, descobrindo quem realmente é seu cliente;

• Opera com baixo volume de crédito e o risco ainda é controlável usando modelos genéricos;

• Não existe estrutura interna pra gestão de crédito avançada (cientistas de dados ou especialistas em modelagem).

Nesses casos, utilizar o Score de mercado garante agilidade, padronização e baixo custo operacional.

Evolua sua análise de crédito com o SPC Brasil

Transforme sua política de crédito com as soluções de Score do SPC Brasil. Segurança e agilidade para sua empresa crescer com saúde.

Receba uma propostaQuando saber se sua empresa está pronta pra um Score próprio

Com o crescimento da operação, surgem sinais de que o Score de mercado pode não estar mais acompanhando as necessidades do negócio.

Um dos principais indicadores é o volume relevante de dados. Empresas com histórico de milhares de clientes e que acompanham ciclos completos de pagamento já têm base suficiente pra construir um modelo próprio.

Outro ponto de atenção são inconsistências na análise de crédito. Por exemplo, quando bons clientes são recusados pelo Score de mercado (falsos negativos) ou quando clientes aprovados apresentam risco de inadimplência acima do esperado (falsos positivos).

Esses sinais mostram que o modelo genérico pode não refletir com precisão as particularidades da sua carteira.

Mudanças na estratégica de crédito também são um gatilho importante. Atuar em nichos específicos exige decisões mais personalizadas e uma análise de risco de crédito mais refinada.

Além disso, o acesso a dados internos relevantes — como faturamento e comportamento transacional — fortalece a gestão de crédito e amplia a capacidade analítica da empresa.

Como evoluir do Score de mercado para um Score próprio

O Score de mercado continua sendo uma ferramenta importante para a análise de crédito no Brasil. Ele oferece segurança, padronização e uma visão geral do comportamento financeiro.

Mas pra empresas que vem crescendo nas suas operações, é essencial contar com modelagem de risco mais aderentes à sua realidade.

O Score customizado representa uma evolução natural pra operações mais maduras, permitindo transformar dados em inteligência estratégica aplicada à gestão de crédito.

A grande diferença entre construir um Score do zero e desenvolver Score próprio com o SPC Brasil está no acesso a dados que sua empresa, sozinha, não conseguiria gerar.

Com isso, a análise de crédito deixa de ser genérica e passa a refletir a lógica real do seu negócio.

Isso significa aumentar a taxa de aprovação com segurança, reduzir o risco de inadimplência, diferenciar perfis com mais precisão e automatizar decisão de crédito.

Empresas que evoluem do Score de mercado pra um Score próprio ganham mais controle, precisão e vantagem competitiva.

Mas antes de dar esse passo, é importante realizar um diagnóstico honesto da operação, avaliando maturidade de dados, estrutura e objetivos estratégicos.

Quer entender como funciona um modelo customizado na prática e evoluir sua gestão de crédito?

Preparamos um guia completo com o passo a passo pra construir um modelo de risco eficiente!