Tenha mais segurança nas suas operações de Factoring

Antecipe recebíveis com tranquilidade. Analise o perfil de risco dos seus clientes com o SPC Brasil.

Analisar crédito

Manter o fluxo de caixa saudável já é um desafio para muitas empresas. Imagine, então, quando a rotina do negócio lida com vendas a prazo? Pra ter uma boa gestão financeira e mais controle, muitos empreendedores recorrem ao factoring.

Também conhecido como fomento mercantil, essa operação financeira permite que a empresa venda seus recebíveis, como duplicatas ou boletos, para uma empresa especializada, recebendo o valor antecipadamente.

Quer saber se faz sentido pra você? Neste artigo, vamos explicar o que é factoring, como funciona, quais são os tipos, vantagens, riscos e quando essa operação pode ser a melhor escolha para o seu negócio.

O que é factoring?

Factoring é uma operação em que a empresa vende seus direitos de recebimento pra uma empresa especializada com a finalidade de receber o valor antecipadamente, com desconto de uma taxa.

Isso significa que a empresa não precisa esperar o prazo de pagamento de uma venda a prazo pra ter acesso ao dinheiro. Em vez disso, ela antecipa esse valor com uma empresa especializada, melhorando seu fluxo de caixa.

Esse tipo de operação é muito comum em negócios que trabalham com vendas parceladas, boletos ou duplicatas, e precisam de capital de giro pra manter suas atividades.

Leia também:Vender a prazo com segurança - 6 passos essenciais pra evitar a inadimplência.

Como funciona o factoring?

O factoring funciona por meio da venda de recebíveis. Assim, a empresa que realizou uma venda a prazo transfere o direito de receber esse pagamento pra uma empresa de factoring, que antecipa o valor e também desconta uma taxa pelo serviço.

O processo normalmente segue as seguintes etapas:

- A empresa realiza uma venda a prazo: o pagamento pode estar em boletos, duplicatas ou contratos com prazo futuro;

- A empresa procura uma factoring: a empresa de fomento mercantil avalia o risco da operação e a capacidade de pagamento do cliente final;

- Os recebíveis são vendidos: após a análise, a factoring compra o direito de receber esses valores;

- O valor é antecipado: a empresa recebe o dinheiro antes do vencimento, com desconto de uma taxa;

- A factoring recebe do cliente no vencimento: quando chega a data de pagamento, quem recebe o valor é a empresa de factoring.

Leia também: 10 dicas para vender muito no dia do cliente!

Tipos de factoring

Existem diferentes tipos de factoring, que variam de acordo com a forma de operação e com os serviços incluídos no contrato de fomento mercantil.

Factoring convencional

É o modelo mais comum. A empresa vende duplicatas ou boletos e recebe o valor antecipadamente, com desconto de taxa.

Factoring com gestão de crédito

Além de antecipar recebíveis, a empresa de factoring também analisa o risco de crédito dos clientes e pode ajudar na cobrança. Esse tipo é comum pra empresas que vendem muito a prazo.

Factoring de exportação

Usado em operações internacionais. A factoring antecipa valores de vendas feitas pra clientes no exterior, reduzindo riscos e melhorando o fluxo de caixa.

Factoring de maturidade

Nesse modelo, a empresa não recebe o valor antecipadamente. A factoring apenas faz a gestão da cobrança e o pagamento acontece na data de vencimento.

Factoring com antecipação parcial

A empresa antecipa apenas parte dos recebíveis, mantendo o restante pra receber no prazo normal. Esse formato é útil quando o negócio precisa de liquidez, mas não quer antecipar tudo.

Como as empresas podem se beneficiar do fomento mercantil?

Quem precisa manter o fluxo de caixa equilibrado sem recorrer a empréstimos tradicionais costuma se beneficiar do fomento mercantil ao antecipar valores que só seriam recebidos no futuro.

É especialmente útil pra empresas que trabalham com vendas a prazo, boletos, duplicatas ou contratos com vencimento futuro, pois evita que o capital fique parado enquanto as despesas continuam acontecendo.

Dessa maneira, com mais liquidez e previsibilidade, a empresa consegue planejar melhor suas operações e tomar decisões com mais segurança.

Vantagens e desvantagens do factoring pra empresas

Antes de contratar uma operação de factoring, entenda que, apesar de ser uma alternativa pra melhorar o fluxo de caixa, esse tipo de operação envolve custos e riscos. A seguir, veja as principais vantagens e riscos do factoring pra empresas.

Vantagens do factoring

Como não se trata de um empréstimo, a operação costuma ser mais simples e rápida, além de oferecer maior flexibilidade. Entre as principais vantagens, estão:

Melhora imediata do fluxo de caixa;

- Antecipação de recebíveis sem necessidade de financiamento bancário;

- Menos burocracia na aprovação da operação;

- Possibilidade de manter o negócio funcionando mesmo com vendas a prazo;

- Apoio na análise de crédito dos clientes, em alguns contratos;

- Redução do risco de inadimplência em determinados tipos de factoring;

- Mais previsibilidade financeira pra planejar investimentos;

Alternativa pra empresas com dificuldade de acesso a crédito tradicional.

Riscos

Como existe cobrança de taxas e descontos sobre os valores antecipados, o uso frequente pode reduzir a margem de lucro da empresa se não houver planejamento. Por isso, antes de fazer operações de fomento mercantil, é importante avaliar os riscos. Entre eles:

Custo da taxa de antecipação, que pode ser alto dependendo do contrato;

- Redução do valor final recebido pelas vendas;

- Dependência frequente de antecipação pra manter o fluxo de caixa;

- Necessidade de analisar bem a empresa de factoring antes de contratar;

- Possibilidade de impacto na relação com clientes, em alguns casos de cobrança;

Uso inadequado pode indicar problemas na gestão financeira.

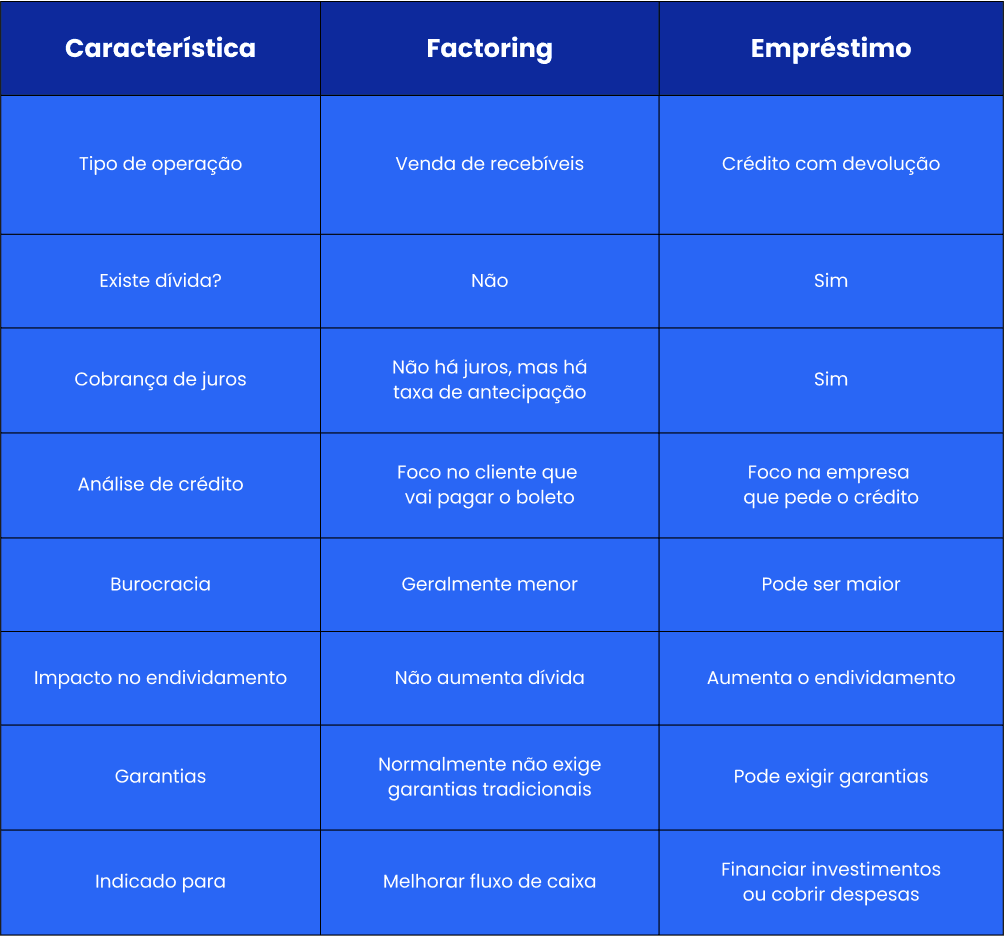

Qual a diferença entre factoring e empréstimo?

Apesar de ambos poderem ajudar a melhorar o fluxo de caixa, essas operações são diferentes na forma como funcionam, nos custos envolvidos e no impacto para a empresa.

No factoring, a empresa vende seus recebíveis pra antecipar valores. Já no empréstimo, a empresa pega dinheiro com uma instituição e devolve esse valor com juros. Veja outras diferenças na tabela abaixo:

A diferença entre factoring e antecipação de recebíveis

Os termos factoring e antecipação de recebíveis são parecidos e, em muitos casos, usados como sinônimos. No entanto, existe uma diferença importante.

A antecipação de recebíveis é um conceito mais amplo, que inclui diferentes formas de receber antes do prazo, como:

Antecipação de cartão de crédito;

- Desconto de duplicatas;

- Antecipação de boletos;

Factoring.

O factoring é um tipo específico de antecipação de recebíveis, feito por empresas de fomento mercantil, que compram os direitos de recebimento e assumem a gestão desses títulos, dependendo do contrato.

Outra diferença é que, na antecipação feita por bancos, normalmente existe uma operação de crédito, enquanto no factoring ocorre a compra do recebível.

O factoring é legal?

Sim. O factoring é uma atividade legal no Brasil e é reconhecido como uma operação de fomento mercantil, desde que seja realizado por empresas que atuem dentro da legislação.

Além disso, diferente dos bancos, as empresas de factoring não são instituições financeiras. Elas atuam comprando direitos de crédito, prestando serviços de análise de risco, gestão de recebíveis e cobrança, conforme previsto nas normas que regulam a atividade. E, para que a operação seja segura, é importante que a empresa:

Verifique se a factoring está regularmente registrada;

- Leia o contrato com atenção;

- Entenda todas as taxas envolvidas.

Avalie se a antecipação realmente é necessária.

Quando fazer operações de factoring pode ser a melhor escolha?

O factoring pode ser uma alternativa quando a empresa precisa de capital de giro rápido e tem valores a receber no futuro, mas não quer ou não pode recorrer a empréstimos. Esse tipo de operação costuma ser mais indicado em situações como:

Necessidade de manter o fluxo de caixa equilibrado;

- Aumento nas vendas a prazo;

- Prazos longos pra receber dos clientes;

- Necessidade de pagar fornecedores ou funcionários antes do vencimento das vendas;

- Dificuldade de acesso a crédito bancário;

Oportunidade de investimento que exige dinheiro imediato.

Soluções estratégicas pra sua empresa!

Potencialize sua tomada de decisão e reduza a inadimplência com a inteligência do SPC Brasil.

Solicitar propostaO SPC Brasil apoia as decisões do seu negócio

Você toma decisões financeiras todos os dias, sempre com foco na segurança e no crescimento do seu negócio. Por isso, antes de contratar crédito, antecipar recebíveis ou fazer operações de factoring, avalie informações confiáveis pra conhecer de perto os riscos e as oportunidades disponíveis.

O SPC Brasil oferece soluções que ajudam empresas a analisar crédito, acompanhar clientes, reduzir inadimplência e tomar decisões com mais confiança.

Com dados atualizados e ferramentas de apoio à gestão, seu negócio pode ter mais controle financeiro e mais segurança para crescer.

Conheça as soluções para empresas do SPC Brasil clicando aqui!